저는 it 반도체 종목들을 아주 좋아합니다. 물론 다른 분야들도 좋아하고 골고루 분산을 해두고 있지만 그래도 반도체 소부장쪽을 가장 좋아합니다. 미국은 이틀 연속 상승하면서 마이크론 주가가 90달러에 안착했고 필라델피아 반도체 지수도 전고점을 향해 가고 있습니다. 우리나라는 그에 비해서 너무 힘이 없던 모습이었죠. 이건 뭐 여태까지 설명드렸던 델타로 인한 공급망 문제 그리고 우리나 특유의 문제점과 현재 거래량이 너무 없는 것 등등 여러 가지가 있습니다.

올해는 이제 별로 기대도 안하고 있는데 인탑스 포함 반도체 소부장 종목들이 슬슬 머리를 들고 있네요. 솔직히 실적이 너무 좋아서 못 가고 있는 게 이해가 안 되던 상황이었습니다. 현재 실적이 안 좋은 종목들도 내년에 얼마나 더 점프업을 하고 턴어라운드를 할지는 내년 실적이 나와봐야 압니다. 현재 실적은 모두 다 예상일 뿐이니까요.

그리고 문제는 밸류에이션 입니다. 우리도 언제까지나 per10만 받는 건 이건 좀 아니지 않나요~? 메타버블이던 뭐든 버블 장세가 오면서 아니 그게 아니더라도 반도체는 좀 밸류를 좀 높게 받았으면 합니다~ 어차피 실적이 점프업 해도 주가는 점프 업 하니까 이래저래 시황상 저는 매우 좋게 보고 있습니다.

인탑스는 휴대폰 부품 케이스등을 제조하는 사업을 하고 있습니다. 삼성전자에 가전제품 내외장재를 공급한다고 기업설명에 나와있죠. 자동차 부품 쪽 사업도 하고 있습니다. 탄소섬유 강화 플라스틱으로 차량 경량화도 진행 중인 거죠. 이 부분이 미래 성장산업으로도 주목받고 있습니다.

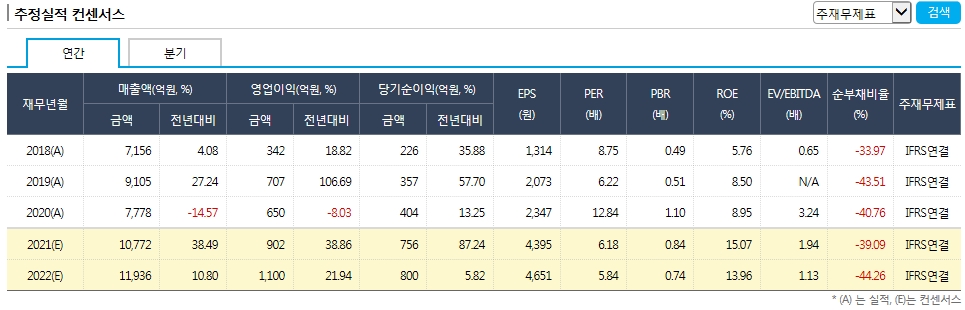

인탑스가 작년에 저렇게 치고 오를 때 당시 실적 컨센서스 예상으로 per10을 넘어서 20을 향해 가고 있었습니다. 저도 당시부터 계속 보유 중이라서 per 20 정도 가면 좀 줄여야지 하고 있었는데 아쉽게 거기까지는 못 가고 꺾였습니다. 올해 휴대폰 시장 쪽이 안 좋았던 것도 원인이었고, 물류비도 증가하고 원자재 가격도 상승하고 다들 힘들었었던 시장이었죠. 그런데 입탑스는 놀라운 실적 향상을 보여주고 있습니다. 작년에 per 20 가자 그랬던 게 지금 올해 그리고 내년 컨센서스 예상으로 보면 per5정도입니다. 실적은 엄청나게 올랐는데 주가는 반대로 떨어졌다는 거죠.

전부터 이런 인탑스의 실적 때문에 글을 올리고 싶었는데 하필이면 오늘 급등하는 날 글을 쓰게 되었네요~ 뭐 그래도 아직 여전히 싸다입니다. 절대 사라고 말씀드리는 건 아니고요~ 제가 반도체소부장쪽을 좋아해서 혼자 공부하고 저만의 시나리오를 그리고 예상하는 블로그입니다.

인탑스 현재 시총이 4670억인데 내년 순이익이 보이시나요~ 올해 이미 발표된 영업이익만 해도 엄청납니다. 그럼에도 주가는 지속적으로 눌려왔죠. 삼성전자 하이닉스 형님들 때문이죠. 그래도 실적이 좋으면 갈 놈은 결국 간다 이겁니다.

컨센서스는 어디까지나 예상이라지만 현재 나와 있는 실적만 봐도 엄청난 건 사실입니다. 그리고 작년에 나와있던 컨센서스보다 지금 더 좋아졌으니까 실적 예상이란 건 시장에 따라서 얼마든지 변하는 겁니다. 그래서 저는 장기적인 시황과 시나리오를 더 중요시합니다.

오늘 인탑스 실적과 성장성을 살펴봤는데요 인탑스 말고도 반도체 소부장 종목들 중에 좋은 종목들 엄청나게 많습니다. 좋아질 종목들도 매우 많고요. 이 부분이 제가 바로 코스닥에 엄청나게 큰 기대를 거는 이유이기도 합니다. 이건 어디까지나 저의 뇌피셜이니까 참고만 해주세요~^^

'주식' 카테고리의 다른 글

| 올해는 한국 장에서 수익을 많이 냅시다. (0) | 2022.01.17 |

|---|---|

| 비엠티 주가 충분히 조정 받았다 (0) | 2021.12.24 |

| 마이크론으로 시작 된 반도체소부장 이오테크닉스 이제 날아오르나? (0) | 2021.12.22 |

| 삼성sdi, lg화학 조맨친 build back better 반대 (0) | 2021.12.21 |

| 아이티엠반도체 중형 대형 배터리 보호회로 진출 (전자담배) (0) | 2021.12.21 |

댓글